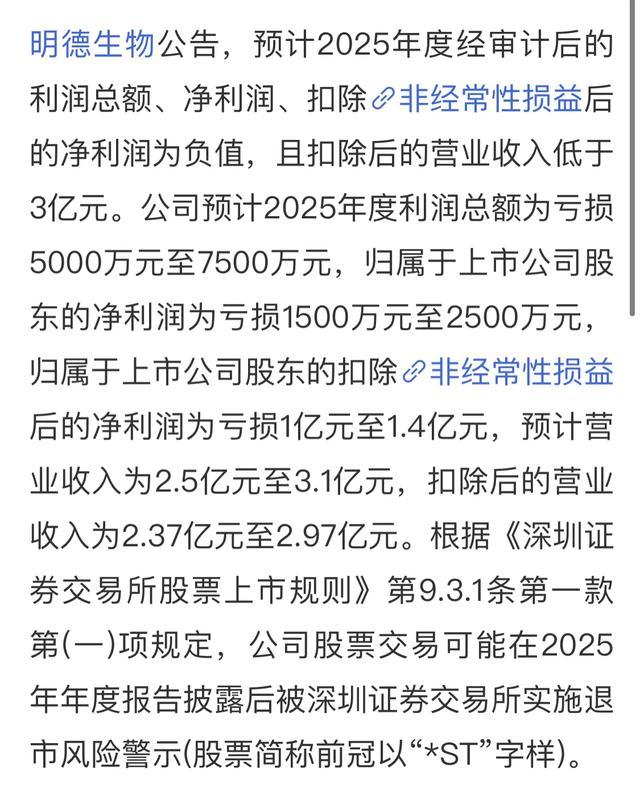

明德生物:公司股票交易可能被实施退市风险警示

这条消息,直接把股吧干炸了。

明德生物,疫情那几年风光无限、赚得手软的IVD龙头,刚刚自己发了个公告——公司股票可能要被实施退市风险警示了。就是咱们常说的披星戴帽,*ST明德。

评论区里有人慌了,有人懵了,还有人压根没反应过来:这公司不是挺牛的吗?怎么说ST就ST了?

咱们今天就把它掰开揉碎了聊。

先看公告说了啥。

明德生物昨晚发了2025年度业绩预告修正公告,直接把之前的预盈给推翻了。原预计归母净利润赚1200万到1800万,现在修正成亏损1500万到2500万。扣非后净利润更惨,从亏七八千万下修到亏1个亿到1.4个亿。

更要命的是,预计2025年度扣除后的营业收入只有2.37亿到2.97亿。三个亿都没到。

深交所的规矩很直接:净利润为负,加上扣除后营收不到3个亿,就触发退市风险警示。年报正式披露后,明德生物大概率要变成*ST明德了。

公司自己也在公告里认了这件事。末了补了一句“目前生产经营一切正常”。

这话听着是不是有点耳熟?很多公司发利空的时候,都喜欢在最后补这么一句,说白了就是给股东们塞颗定心丸。

但这颗定心丸能不能咽下去,还得看背后的真实情况。

明德生物到底亏在哪儿?

公告里说了两个原因。第一个是收入确认的问题。有些交易的应收款项回款存在较大不确定性,公司出于谨慎性原则,这部分收入就不计入2025年度了。翻译成人话就是:活干了,钱可能收不回来,所以不敢算收入。

第二个是资产减值。公司和年审会计师重新评估了一下,觉得存货、固定资产这些,之前的减值计提可能不够,又补了一刀。

这两个原因叠加在一起,直接把原本微盈利的预期,砸成了亏损。

其实明德生物这事儿,背后是整个IVD行业的缩影。

2020到2022那三年,IVD行业火得离谱,核酸检测、抗原检测,订单跟雪片似的往公司里飞。但那毕竟是特殊时期的特殊需求,不可能一直持续。2023年以后,集采常态化、DRG/DIP支付方式改革来了,行业逻辑彻底变了。以前那种躺着赚高利润的日子,一去不回头了。

不只是明德生物,整个IVD赛道都在找新出路。有的往上游原材料走,有的往海外市场拓,有的往其他医疗细分领域跨界。明德生物选的方向是聚焦急危重症领域,去年底收购了武汉必凯尔,今年1月又拿下了湖南蓝怡51%的股权。看得出来,公司也在想办法转型。

问题是,转型需要时间,而资本市场最缺的就是耐心。

现在手里拿着明德生物的股民,最关心的肯定是两个问题:要不要割肉?能不能抄底?

说实话,这个问题谁也给不了标准答案。

但咱们可以冷静地捋一捋。

首先,披星戴帽这件事,基本板上钉钉了。年报披露后,股票会停牌一天,复牌后变成*ST明德。按以往的经验,ST股票复牌后,大概率要跌一波。因为很多机构有买入限制,公募基金有风控要求,都会导致被动卖出。

其次,公司现在的基本面确实不太乐观。亏损不是最要命的,要命的是营收掉到了3个亿以下。这个体量,在A股里算很小的了。公司要想摘帽,明年必须把营收做上去,或者扭亏为盈。这个压力不小。

但也不是完全没希望。公司收购的武汉必凯尔和湖南蓝怡,如果能顺利整合,可能会贡献新的增长点。而且公司账面上还有些家底,短期应该不至于出现流动性危机。

给手里有这只票的兄弟说几句实在话。

第一,别急着在恐慌里割肉。公告刚出来,情绪最差的时候往往也是价格最低的时候。现在割,很可能割在地板上。等复牌后情绪释放完,再看情况决定去留。

第二,也别急着抄底。ST股的逻辑和普通股不一样,风险大得多。尤其是这种披星戴帽后的票,不确定性很高。如果你不是那种能扛大幅波动的选手,最好离远点。

第三,盯着年报看。现在只是初步测算,最终数据还没出来。等年报正式披露,所有财务数据落定之后,再去评估公司的真实情况。在那之前,所有的判断都可能是盲人摸象。

最后说句掏心窝子的话。

明德生物这件事,给咱们所有炒股的人提了个醒:没有永远的白马,也没有永远的神话。疫情那几年的辉煌,不代表以后就能躺赢。行业在变,企业在变,咱们的认知也得跟着变。

兄弟们,明德生物这票,你们手里有没有?是被套了还是早就跑了?接下来是准备扛着等摘帽,还是认赔走人?评论区聊聊,咱们一起琢磨琢磨。

觉得渔圈说得在理的,点个赞,转给同样拿着明德生物的朋友看看。

简配资提示:文章来自网络,不代表本站观点。

热点资讯